成本意识是销售端与管理端的 “共同生命线”,直接决定企业的利润空间与市场竞争力。对销售人员而言,成本意识是 “高效成交” 的前提 —— 避免为追求业绩而过度投入资源,导致 “赚单不赚钱”;对管理者而言,成本意识是 “战略管控” 的核心 —— 通过系统化成本管理,实现 “销售额与利润率同步增长”,而非陷入 “增收不增利” 的困境。

数据显示,70% 的企业利润下滑都与销售成本失控直接相关,而每降低 1% 的销售成本率,企业利润可能提升 3-5%。在竞争激烈的市场环境中,成本优势往往是企业长期竞争力的重要来源,无论是销售人员的前端动作,还是管理者的后端管控,都需将成本意识贯穿始终。

成本构成

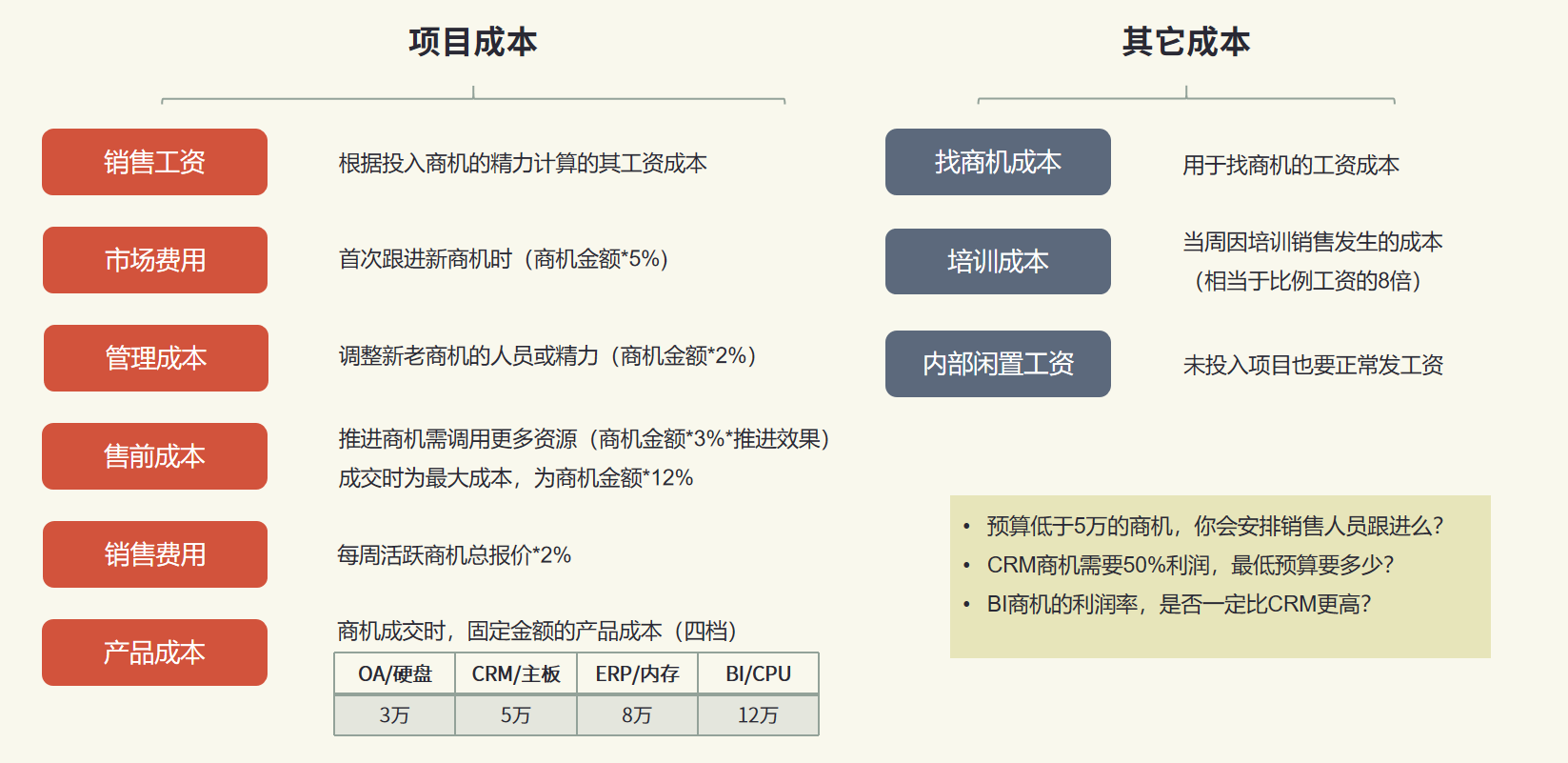

销售成本可明确划分为项目成本(与具体销售项目直接挂钩)和非项目成本(保障销售体系运转的间接支出),二者各司其职又相互关联,共同构成销售总成本的完整框架。

项目成本

在以下成本分类中,管理成本在不同的管理风格和方式下差异较大。

工资成本:客户经理在项目上的精力越多,按比例计算的成本越高。该成本体现了人力资源投入与业绩产出之间的效率关系,是团队效能分析的重要组成部分。

营销成本:当安排客户经理跟进新商机时,会产生与商机预算固定比例的成本,相当于市场营销费用的分摊。

管理成本:相当于玩家自己的管理动作(比如更换客户经理)需要消耗自己以及客户经理的时间或精力,从而产生的成本。管理成本的控制需要平衡"管控力度"与"管理效率"之间的关系。

售前成本:按照商机阶段的推进,需要销售主管和客户经理以外的资源投入,比如技术、商务、法务、行政等,阶段推进越快,需要的资源越多,从而成本越高(同样与商机预算挂钩)。跟进成本的控制要点在于提升单位精力的产出效率,避免"广撒网"式的低效投入。

销售费用:仿真销售人员需要报销的各项活动费用。销售费用的管控需要在"必要的业务投入"与"过度的资源浪费"之间建立清晰的边界。

产品成本:产品采购成本,按固定的四档定价(3万、5万、8万、12万)模拟不同产品线的成本结构。产品成本直接影响毛利率水平,学员需要学会在高价值产品与高利润产品之间寻找平衡点。

其它成本

找商机的人工成本:无论客户经理还是SDR,只要花在找商机上就无法核算其工资到单个项目,只能单独统计

培训员工的成本:如果客户经理被安排了培训,需要额外支付工资的8倍成本做为培训费用

闲置的人工成本:无论客户经理还是SDR,空闲精力也需要发放工资,但这个成本无法核算到项目上,需要单独统计

成本性质

系统进一步将成本按性质划分为有效成本与无效成本两大类,这一分类对于评估管理动作的有效性具有重要意义:

有效成本 :能够直接产生业务成果的成本投入,如成功促成交易的跟进成本、带来订单的营销费用等。有效成本的占比越高,说明资源利用效率越高,销售团队的经营质量越好。有效成本分析帮助学员识别哪些投入真正产生了价值,从而优化资源配置方向。

无效成本 :未能产生预期业务成果的成本消耗,如流失项目的跟进投入、未转化的营销费用、超出合理范围的销售费用等。无效成本的分析是发现管理漏洞和改进空间的重要途径。通过对无效成本的溯源分析,学员可以总结经验教训,避免在未来的销售活动中重复犯错。

有效成本与无效成本的界定基于业务结果的实际转化情况,系统会自动标记有结果产出的成本项目和无结果产出的成本项目,为学员提供清晰的效率评估视角。

团队效能

团队效能排名分析按虚拟团队中每个成员的贡献利润进行排序,帮助学员定位效率问题的具体原因,支持精细化的绩效管理和团队优化决策。排名表格包含以下核心指标:

合同额(Contract Amount) :销售人员促成的订单总金额,反映业务规模的贡献度。

成交数(Deal Count) :销售人员成功签约的项目数量,反映市场开拓的活跃程度。

客单价(Unit Price) :平均每单合同金额 = 合同额 / 成交数,反映销售人员的价值捕获能力。

项目成本(Project Cost) :与具体销售项目直接挂钩的成本总和,包括跟进成本、产品成本、营销成本等。

非项目成本(Non-Project Cost) :保障销售人员运转的间接支出,包括培训成本、闲置成本、超编成本等。

贡献利润(Contribution Profit) :合同额 - 项目成本 - 非项目成本,反映销售人员为团队创造的实际价值。

通过贡献利润排名,学员可以直观地识别团队中的高效成员和低效成员,为后续的团队优化和资源配置提供数据依据。排名机制还设置了金、银、铜牌标识,激励学员在竞争中提升效率。

效率分析

基于以上完整的成本仿真,在沙盘对抗中,玩家可以在销售效率分析中看到以下指标。利润目标默认为合同额目标的50%,玩家可以在每周看到自己的成本和利润的走势,以了解销售效率的变动情况。

基于效率分析的数据洞察,系统为学员提供以下效率优化策略方向:

提升有效投入占比 :通过优化客户筛选机制和跟进策略,减少在低质量商机上的无效投入,将有限的资源集中于高价值项目。

控制非项目成本增长 :非项目成本往往容易被忽视,但其累积效应不容小觑。学员需要关注培训安排、团队配置、人员闲置等环节的成本控制。

关注利润而非仅仅销售额 :利润目标50%的设定提醒学员关注盈利质量。在追求业绩增长的同时,必须同步控制成本支出,实现"销售额与利润率同步增长"。

建立效率复盘机制 :通过定期的效率分析复盘,识别效率变化的原因,总结成功经验和失败教训,形成持续改进的良性循环。

这套效率分析体系的价值不仅在于提供数据支持,更在于培养学员的数据驱动决策思维和精益管理意识,为学员在真实商业环境中应对复杂的销售管理挑战奠定坚实基础。